私は、東村山・所沢地区を拠点に東京都・埼玉県・長野県を中心に活動する中小企業診断士・事業承継士の羽田巧(はた たくみ)です。

今回は、親族内事業承継を成功に導くための7つのテーマの2つ目の「資産を管理する」です。

上場企業(大企業)と違って、中小企業は「所有」と「経営」が明確に区別されていないことが多く見受けられます。

「所有」と「経営」が明確に区別されていないことによって、経営者によって迅速な経営判断によって小回りのきく経営が行えるメリットがある一方で、事業で必要な資産が「会社所有」なのか「個人所有」なのか不明確になりやすいというデメリットがあります。

事業承継にあたり、後継者に事業を引き渡すのに、事業に必要な資産を洗い出すとともに、相続も考慮して経営者が個人で所有している資産も洗い出していく必要があるのです。

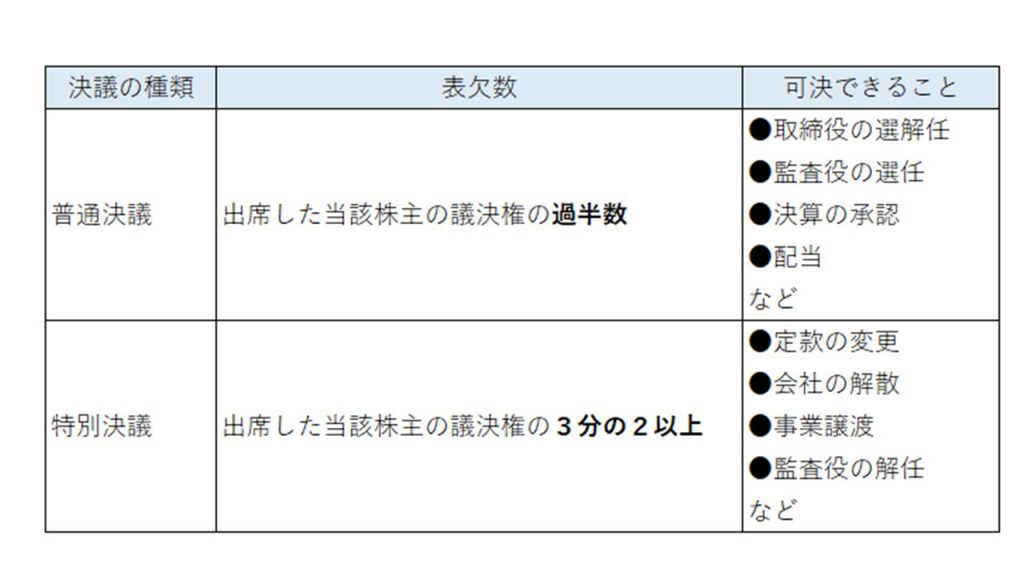

自社株式の保有状況を確認する

現在の会社が発行している株式の保有状況を確認します。

これは、後継者が安定的に経営を行うためには、67%以上の株式を後継者に集中させることが望ましいからです。

会社の最高意思決定機関は、株主総会となります。後継者が中小企業のメリットである迅速で小回りがきく経営を行うためにも、後継者に株式を集中させておいた方が良いのです。

後継者に株式の67%以上を集中させることが難しい場合は、議決権制限株式や拒否権付株式(黄金株)など、種類株式の変更を検討する必要があります。

名義株の対応

「名義株」とは、会社の株主名簿に記載されている株主とその株式の実質的な所有者とが一致していない株式のことです。

現在は、会社を設立する際の発起人は一人のみで可能ですが、1990年(平成2年)に商法が改正される以前は7人以上の発起人が必要でした。そのため、創業者1人が資金を用意して家族・従業員・知人などの名義を借りてせ会社を設立するケースがあり、現在でも名義だけの株主が存在するのです。事業承継を機会に名義株を解消する必要があります。

会社資産と個人資産の財産目録を作成する

後継者が安定的に経営を行うための資産として株式だけでなく、その他の資産にも留意する必要があります。

中小企業の場合、建物、土地、設備など事業運営に必要不可欠な資産が、経営者個人の名義となっているケースが多く見受けられるからです。

せっかく後継者に株式を集中しても、事業に必要な資産が相続によって後継者以外の親族に移転してしまったばかりに、事業運営が円滑に行われなくなることも想定されます。

そこで、会社で所有する資産だけでなく、相続を考慮して経営者個人が所有する資産を明らかにする必要があります。

<会社の資産>

現金・預金、売掛金、手形、在庫品、機材設備、建物、土地など

<経営者個人の資産>

土地、建物、預貯金、有価証券(上場株、上場株)、自動車、骨董品、保険金、退職金(予定額)など

※極力、相続税・贈与税のベースとなる金額で把握する。

経営者保証の見直しを行う

中小企業が金融機関から融資を受ける際に、企業に支払能力がなくなった際に経営者が個人で返済を保証することが多く見受けられます。

しかし、平成25年12月に日本商工会議所と全国銀行協会が共同で策定された「経営者保証に関するガイドライン」によると、一定の要件を満たすことにより「経営者保証」なしでの融資が求められています。

一定の要件とは、①法人と個人の経理・資産が分離されていること、②財務基盤が強化されていること、③財務状況の適切な把握と適時適切な情報開示により経営の透明性があること、となっています。

事業承継を契機に、一定の要件を満たすように企業の内部体制を強化し、後継者が事業を引き継ぎやすい環境をつくるためにも「経営者保証」無しでの融資に切り替えていくように対応していくことが求められます。

(参照)「経営者保証」から解放されませんか?

事業継続に必要な資産の移転方法を検討する

中小企業の経営者が安定的に事業を運営していくのに必要な三種の神器として、①役職、②株式、③事業に必要な資産(土地・建物など)があげられます。

これらを着実に後継者に移転していくことが求められます。

資産の移転については、相続や贈与などの移転の方法がありますが、後継者以外の相続人に対して遺留分を考慮するなど、相続財産を別途用意する必要があります。

「相続」が「争族」問題にならないようにするためにも、家族会議を開いてしっかりと話し合っておくことが求められます。

家族間での話し合いが上手くいかないと考えられる場合には、家族会議に第三者に間に入ってもらってでも調整することで、後継者が安定的に経営をしやすい環境を作っていきます。

自社株式の評価額を下げる方法を検討する

事業承継税制により、自社株式を後継者への株式移転を免除される仕組みがあります。

しかし、あくまでも免除されるだけであり、場合によっては免除が取り消されて税金を納めなければならないことがあります。

後継者が株式を引き継ぎやすくするためにも、自社株式の評価額を引き下げて移転する対応が必要です。

一時的に損益計算書が赤字決算になるようにしたりします。そのために評価額を下げる方法として多く用いられるのが、経営者への役員退職金を支払うやり方です。

役員退職金により経営者の資金が増えて、後継者以外の相続人に対する相続資産の確保にも繋がる効果もあります。

※公共事業を行っている企業など、損益計算書を赤字決算にして良いのか、総合的な判断があるので事業の特性を踏まえて検討する必要があります。

後継者への株式の移転方法を検討する

事業承継税制の制度を利用して、一定の要件を満たすことで後継者に株式譲渡する際にかかる相続税・贈与税が納税猶予・免除することができます。

(参考)税務署のチラシ

一定の要件を満たさない場合などで、事業承継税制の制度を利用しない場合として、①売買、②生前贈与、③相続により後継者に株式を移転させていきま。

売買

後継者が自社株の購入資金を用意して、お金を支払って株式を取得する方法です。

他の相続人と揉める心配が少ないのですが、後継者が多額の購入資金を準備しなければならないデメリットがあります。

生前贈与

後継者に株式を無償で贈与する場合、基礎控除額を超える金額については贈与税を支払わなければなりません。

贈与に関しては2つの課税方式があります。

一つ目が、暦年課税で年間110万円まで非課税となります。

二つ目が、相続時精算課税で相続が発生したときに贈与財産と相続財産を合算して再計算する方法で、この場合は非課税額は2500万円です。

一度、相続時精算課税にしてしまうと暦年課税に戻すことはできないので、どちらを選択するか慎重に検討しなければなりません。

相続

相続税は贈与税よりも基礎控除額が大きいため税金面の負担が少ないことがメリットですが、相続争いが起こりやすく経営者の安定性が保てなくなる可能性もでてきます。