経営革新計画は、『中小企業新事業活動促進法』という法律に基づいて、中小企業が事業者が取り組む「新たな事業活動」について、「実現性がある数値目標」を具体的に定めた中期的な経営計画書です。国や都道府県に計画が承認されると様々な支援策の対象となる他、計画策定をとおして現状の課題や目標が明確になるなどの効果が期待できます。

ちなみに、「中小企業新事業活動促進法」は、2005年4月に「新事業促進法」、「中小企業創造活動促進法」、「中小企業経営革新支援法」の3法が統合されてできた法律です。

経営革新計画が承認されることで得られるメリット

東京都の事業者が活用できる支援策

経営革新計画が承認されることで、東京都の事業所では、次の支援策を活用できることになります。

【注意】

経営革新計画に係る承認は、融資等の各種支援の実施を保障するものではりません。計画承認後に、支援策の実施機関へ申し込み・審査が必要になりますので、経営革新計画の承認が支援策を約束したものではありません。

1.日本政策金融公庫による低利融資制度

政府系金融機関である「株式会社日本政策金融公庫」において、経営革新計画に基づく設備資金及び運転資金について、金利面などで優遇する制度があります。

日本政策金融公庫ホームページ(https://www.jfc.go.jp/n/finance/search/04_sjkakushin_m.html)

2.中小企業信用保険法の特例

経営革新計画の承認事業を行うために必要な資金融資の信用保証に関して、以下の特例による支援措置が講じられています。

3.中小企業投資育成株式会社法の特例

通常、資本金が3憶円以下の株式会社が投資対象になるが、資本金3憶円町の株式会社も対象になります。

4.起業支援ファンドからの投資

ベンチャー企業等への投資の円滑化を目的として、民間のベンチャーキャピタル等が運営するベンチャーファンド(投資事業有限責任組合)へ、中小企業基盤整備機構が出資を行い、当該ファンドがベンチャー企業等への投資を行うことにより、資金調達支援及び経営支援を行います。

5.特許関係料金減免制度

経営革新計画における技術に関する研究開発について、特許関係料金が半額に軽減される制度です。

6.海外展開事業者への支援制度

1) スタンドバイ・クレジット制度(日本公庫法の特例)

2) 海外投資関係保険(中小企業信用保険法の特例)

7.東京都の関連施策

1)東京都中小企業制度融資

東京都と東京信用保証協会と取扱指定金融機関の三者協調のうえに成り立っている融資制度で、都内の中小企業者が金融機関から融資を受けやすくするための制度です。

2)フォローアップ支援(専門家派遣)

中小企業診断士を企業に派遣し、経営革新計画における経営課題の解決を支援する制度です。

経営革新計画の申請対象者

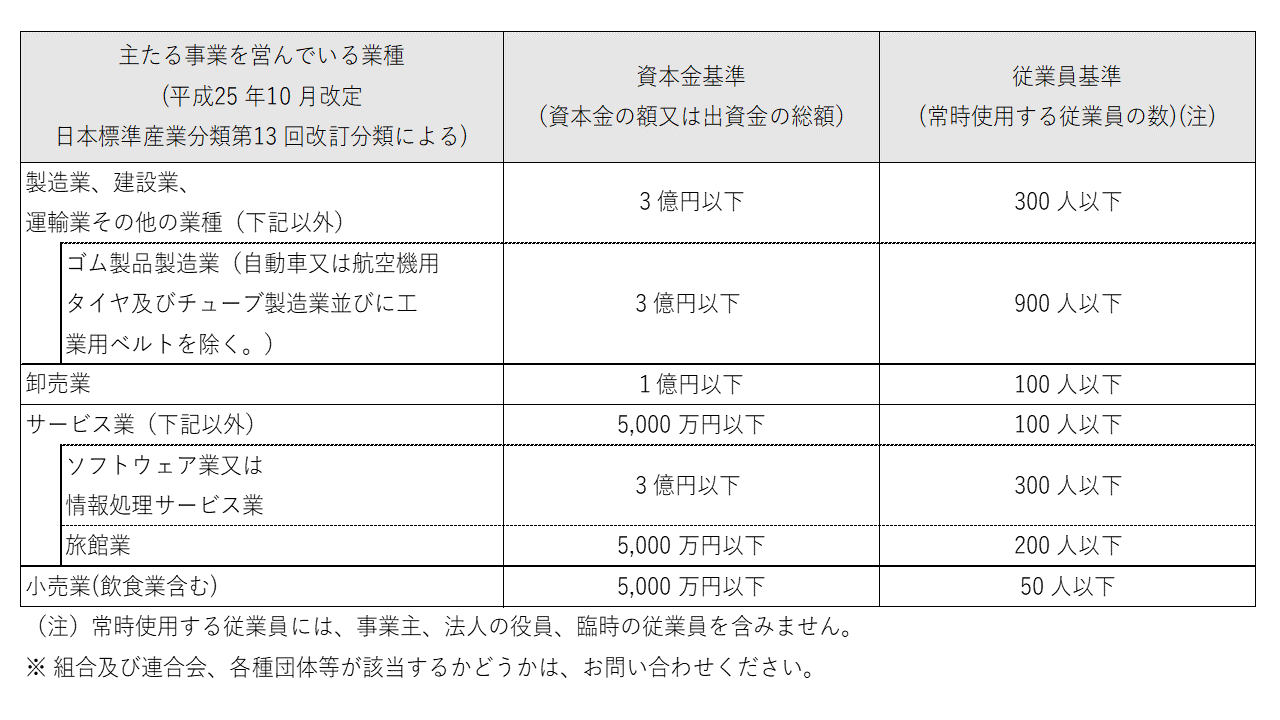

事業規模・会社形態

経営革新計画申請対象者は、中小企業者であることが求められます。中小企業者とは、下表(法第2条)の資本金基準または従業員基準のいづれかに該当する会社および個人となります。

従って、医療法人や学校法人、NPO法人は、中小企業者に該当しないため経営革新計画を申請することができません。また、大企業の子会社であっても、上記表の条件に該当する企業でれば申請することができます。

事業期間

創業して1年間以上の営業実績があり、決算(税務署受付済み)を1度でも実施していることが求められます。従って、創業間もない企業や、これから創業する方などは対象となりません。

※東京都の場合です。都道府県により異なる場合もあります。

申請先の都道府県

登記上の本社所在地の都道府県へ申請することになります。

自社が経営革新計画の対象になる事業者なのか、判断がつきにくい場合は、経営革新計画を策定する前に受付窓口機関などに問い合わせをしましょう。

経営革新計画の要件

経営革新計画は、既存事業と異なる新事業活動に取り組む計画であることが必要になります。新事業活動とは、個々の中小企業者にとって新たな事業活動であれば、既に他社において採用されている技術・方式を活用する場合でも原則対象になります。ただし、業種ごとに同様の中小企業(地域性の高いものについては同一地域における同業他社)における当該技術・方式等の導入状況を判断し、それぞれについて既に相当程度普及している技術・方式等の導入については対象外となります。相当程度とは、全国的にみて、ほとんどの企業で導入している場合を意味しており、地域性を考慮のうえ、各都道府県での判断になるようです。

ただ単に、業種変換や商品の追加、支店の追加、生産力増強のためのみの設備増強などは、計画承認の対象とはなりません。また、既存事業活動を辞めて新事業活動のみにする計画も認められません。

(1)新事業活動に取り組む計画であること

これまで行ってきた既存事業とは異なる新事業活動に取り組む計画であることが必要です。新事業活動とは、以下の4つの分類に該当するものをいいます。

1.新商品の開発又は生産

2.新役務の開発又は提供

3.商品の新たな生産又は販売の方式の導入

4.役務の新たな提供の方式の導入その他の新たな事業活動

(2)経営の相当程度の向上を達成できる計画であること

経営指標の目標伸び率を達成できる計画であること。また、その数値目標を達成可能な実現性の高い内容であることが求められます。

計画期間

経営革新計画の計画期間は3年間から5年間です。

経営指標の目標伸び率

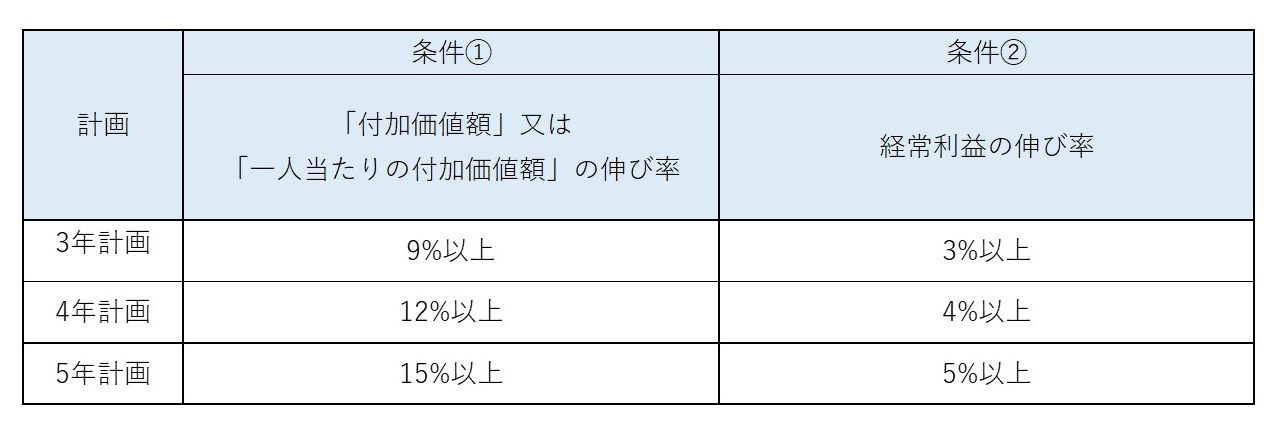

経営革新計画は、「経営の相当程度の向上」を図る計画であることが必要です。

「経営の相当程度の向上」とは、次の2つの指標が計画期間に応じた目標伸び率を達成することをいいます。承認には、条件①と条件②の両方を満たす必要があります。また、目標伸び率を達成可能な実現性の高い内容であることが必要です。

●付加価値額 = 営業利益 + 人件費 + 減価償却費

人件費とは

・売上原価に含まれる労務費(福利厚生費、退職金等を含んだもの)

・一般管理費に含まれる役員給与、従業員給与(通勤費)、賞与及び賞与引当金繰入、福利厚生費(厚

生費)、法定福利費、退職金及び退職給与引当金繰入

・派遣労働者、短時間労働者の給与を外注費で処理した場合のその費用

(建設業の外注労務費等で、申請企業が雇用した経費ではない場合は除く)

●一人あたりの付加価値額 = 付加価値額 / 従業員数

●経常利益 = 営業利益 ー 営業外費用(支払利息、新株発行費等)

※経常利益には営業外収益を加算しません。ご注意ください。